住宅ローン商品は金融機関によってそれぞれで、数えきれないほどありますが、大まかに以下の3種類に分類できます。

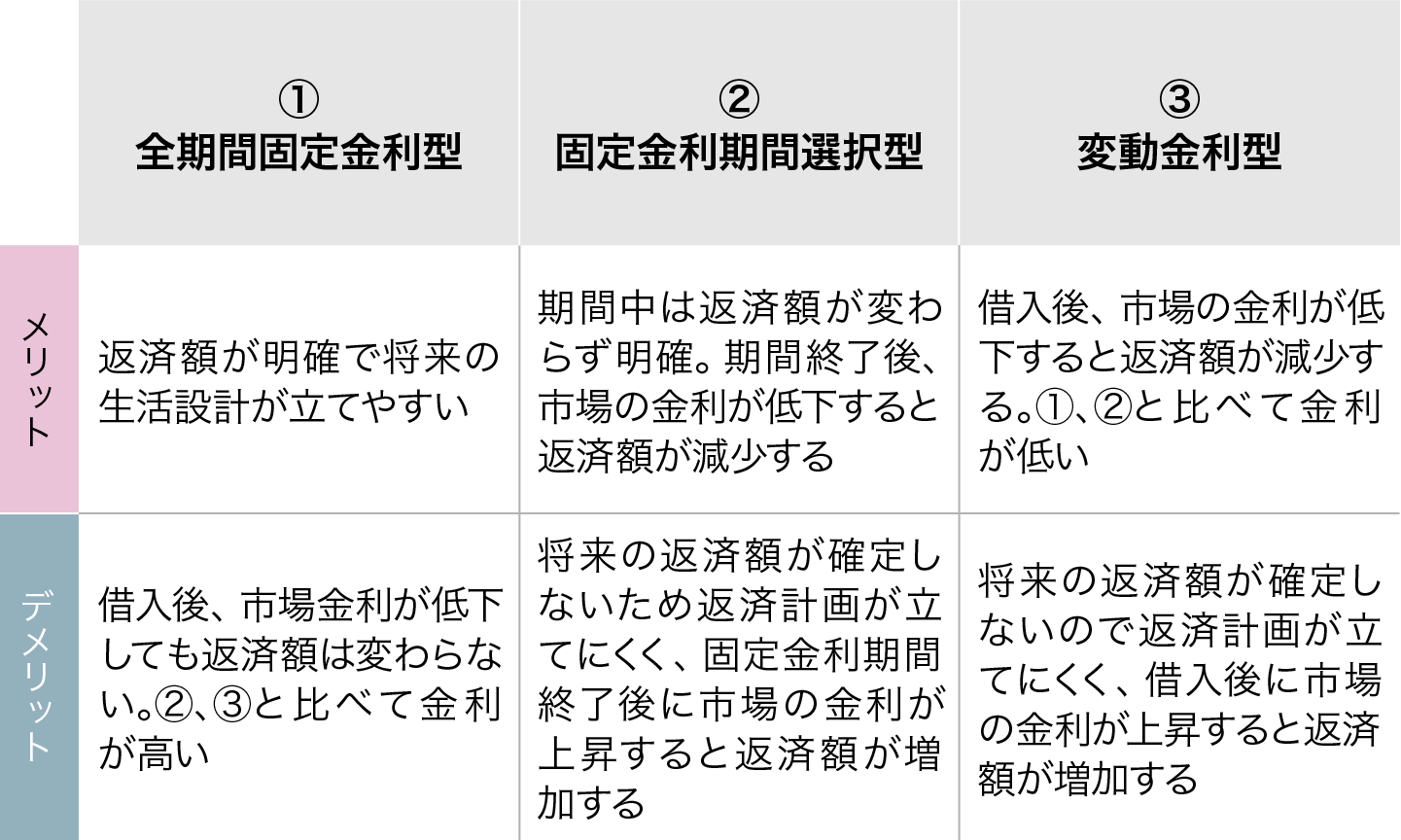

①全期間固定金利型:返済の全期間を通じて金利が一定の住宅ローンです。

・メリット:返済額が明確で将来の生活設計が立てやすい

・デメリット:借入後、市場金利が低下しても返済額は変わらない。②、③と比べて金利が高い

②固定金利期間選択型:選択した一定期間の金利が固定されて、期間が終わると別の金利タイプを選ぶことができる住宅ローンです。

・メリット:期間中は返済額が変わらず明確。期間終了後、市場の金利が低下すると返済額が減少する

・デメリット:将来の返済額が確定しないため返済計画が立てにくく、固定金利期間終了後に市場の金利が上昇すると返済額が増加する

③変動金利型:金融情勢の変化に合わせて、金利が変動する住宅ローンです。

・メリット:借入後、市場の金利が低下すると返済額が減少する。①、②と比べて金利が低い

・デメリット:将来の返済額が確定しないので返済計画が立てにくく、借入後に市場の金利が上昇すると返済額が増加する

住宅ローンの返済は、35年や40年など長期にわたります。

今後かかってくる「生活費」「教育費」などについて、ライフプランを計画してからローンの種類を選択することが大切です。

所得や貯蓄に余裕がある場合は、変動金利型がオススメです。 仮に金利が上昇したとしても、生活に支障は出にくいからです。

今後支出が増えるような可能性があったり、余裕がない返済計画を組んでいる場合は、金利が上がってしまうと生活費のやりくりが厳しくなる可能性があるので、先の見通せる固定金利型を選択する方が安全です。